乐鱼体彩产品

小型装载机,山东装载机

小型装载机,山东装载机

135-5311-0999

公司主要是做工程机械的研发、制造、销售和服务。公司产品有混凝土机械、挖掘机械、起重机械、桩工机械、筑路机械。其中,

工程机械产品具有生产周期较长的特点,公司部分进口部件的采购周期也较长,同时工程机械行业销售具有较明显的季节性波动,因此公司并不完全采用订单式的生产模式。

2020 年,挖掘机械出售的收益 375.28 亿元,同比增长 35.85%,国内市场上连续 10 年蝉联销量冠军,大、中、小型全系列挖掘机市场占有率均大幅度的提高,挖掘机产量超 9 万台,居全球第一;混凝土机械实现出售的收益 270.52 亿元,同比增长 16.6%,稳居全球第一品牌。起重机械出售的收益达194.09 亿元,同比增长 38.84%,汽车起重机市场占有率持续提升;桩工机械出售的收益 68.25 亿元,同比增长 41.9%,稳居中国第一品牌;路面机械出售的收益 28.04 亿元,同比增长 30.59%,摊铺机市场占有率居全国第一,平地机、压路机市场占有率明显提升。

中长期看,中国的工业化和城镇化还没完成,仍处在发展过程之中,加之铁路、公路、机场、城市轨道交通、水利、地下管廊等基础设施投资增加,叠加国家加强环境治理、设备更新需求量开始上涨、人工替代效应的驱动因素,以及中国品牌全球竞争力的提升,中国工程机械具有长远广阔的未来市场发展的潜力,公司对工程机械行业市场的发展前途充满信心。

中国工程机械具有长远广阔的未来市场发展的潜力。根据中国“十四五规划纲要”,未来 5 年,中国要推动京津冀协同发展、长江经济带发展、粤港澳大湾区建设、长三角一体化建设,高标准、高质量建设雄安新区;推动西部大开发形成新格局、东北振兴取得新突破、中部地区加快崛起,推进以城市群为主体形态的新型城镇化建设;打造美丽乡村、建设新农村,推进乡村振兴。中国在轨道交通、公路、机场、港口航道、农田水利、旧城改造、环境保护等基础设施投资领域的需求巨大,为工程机械行业带来长期发展机遇。国家扎实推进“碳达峰、碳中和”,加强污染治理,巩固“蓝天、碧水、净土保卫战”成果,淘汰排放不达标的老旧设备,将长期拉动新设备需求。人口老龄化、人口红利逐步消减,“机械替代人工效应”趋势愈加明显,拉动中小吨位工程机械设备长期需求。智能化、无人化、电动化、节能环保是工程机械行业的发展的新趋势,也将成为驱动工程机械行业长期发展的动力。

中国工程机械行业正面临第四次工业革命带来的旷世机遇,数字化是公司最大的未来。未来将属于大胆投资数字化、率先发起数字化颠覆并能够率先推出具有绝对竞争优势产品的企业。

2021 年是中国“十四五”规划的开局之年,国家保持宏观经济政策连续性、稳定性与可持续性,扩大有效投资,预计 2021 年基础设施建设投资将保持增长;在“机械替代人工效应”、国家加强环境治理、设备更新需求量开始上涨等因素推动下,工程机械行业将保持良好增长势头。

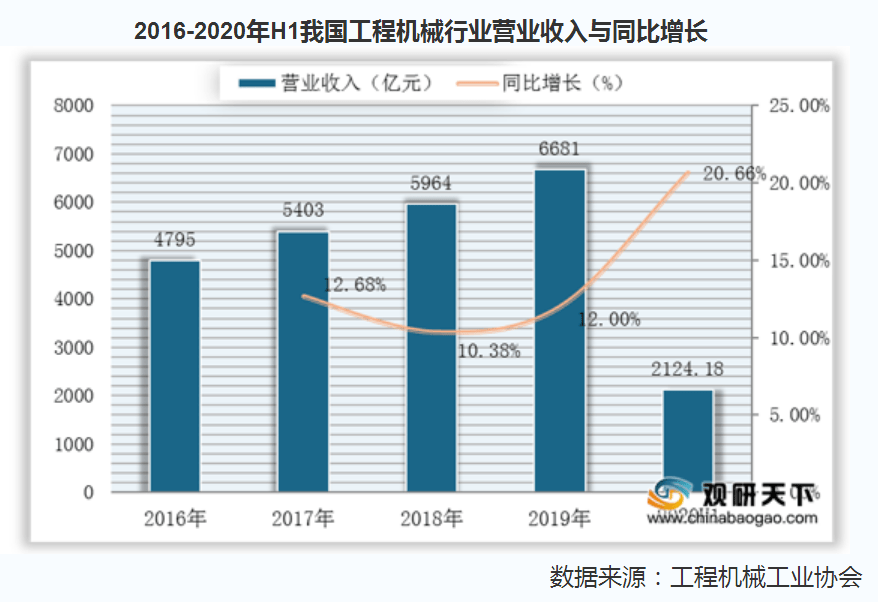

目前我国工程机械行业已进入稳定发展阶段,近两年,得益于新基建热潮,我国工程机械行业市场需求增加,营业收入有所增长。多个方面数据显示,截至到2020年1-6月我国工程机械行业实现营业收入2124.18亿元,同比增长20.66%。(中国报告网)

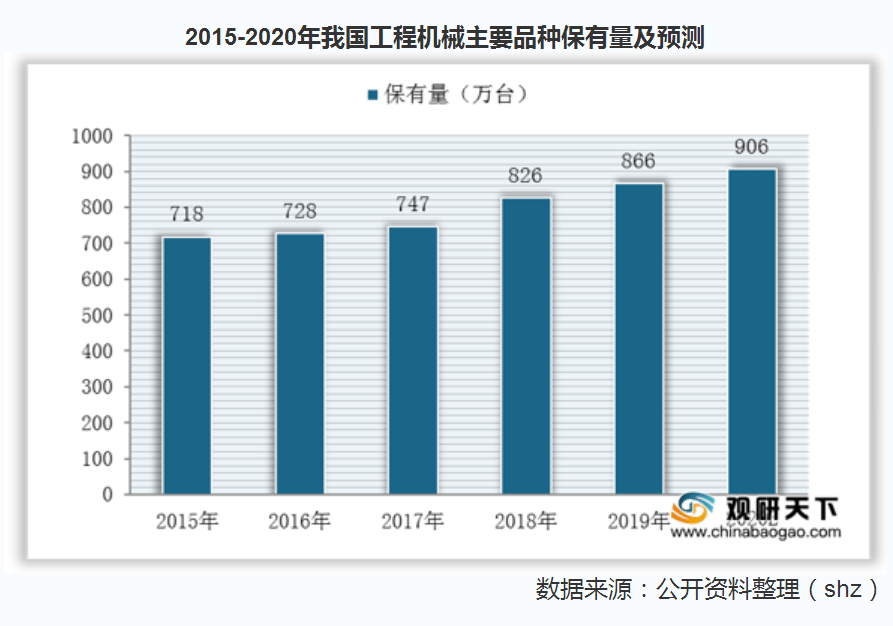

展望未来,目前我国工程机械品种保有量在逐年增长,但未来需求将进入更新时代,因此,在经济低速增长叠加转型升级趋势下,我国工程机械将进入存量时代。多个方面数据显示,2019年我国工程机械主要品种保有量达886万,同比上年增加81台。预计2020年将达到906万台。(中国报告网)

近年以来,中国工程机械行业持续发展,中国企业全球竞争力持续提升,工程机械行业总体呈现市场占有率集中度逐步的提升且呈加快趋势。从产品来看,混凝土机械市场以三一重工为代表的国产品牌占主导地位,市场占有率稳固且继续提升;挖掘机械市场呈现市场占有率不断向大企业、国产品牌集中的趋势,具有品牌、规模、技术、服务及渠道优势的有突出贡献的公司将获得更大的竞争优势;起重机械市场由三大国产品牌主导,三一重工市场占有率长期持续提升。

其中,三一重工优势显著,稳坐行业龙头位置。多个方面数据显示,2020年上半年,在我国工程机械行业中,三一、徐工机械与中联等龙头公司收入同比均增长。其中,三一重工收入491.88亿元,同比增长13.37%,归母净利84.68亿元,同比增长25.48%;徐工机械收入350.69亿元;同比增长12.56%,归母净利润20.62亿元,同比下降9.70%;中联重科收入288.27亿元,同比增长29.49%,归母净利40.18亿元,同比增长55.97%。(中国报告网)

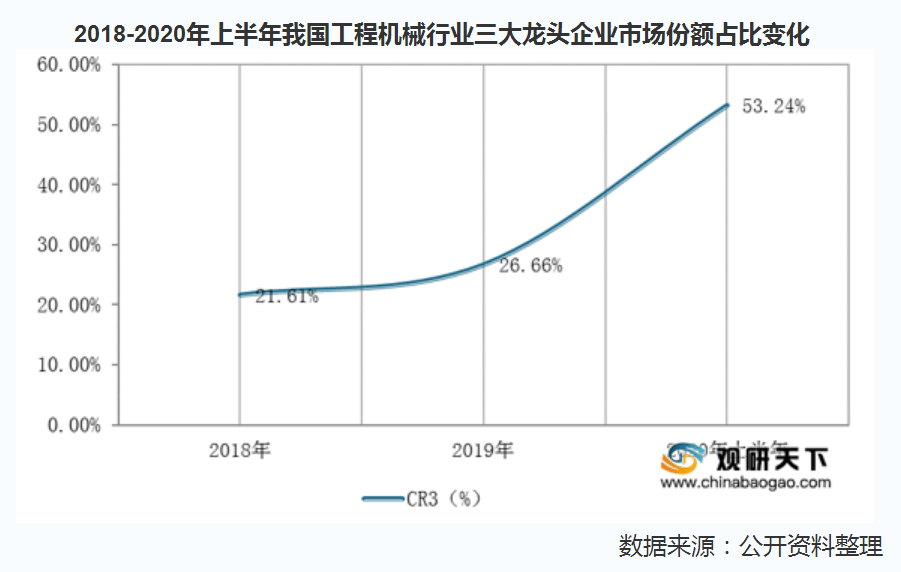

由于工程机械行业具有规模经济效应,我国工程机械市场发展也逐渐呈现行业优势继续向头部公司集中趋势。多个方面数据显示,截止到2020年上半年,我国工程机械行业三大有突出贡献的公司市场占有率提升至53.24%,较上年提升26.58%。(中国报告网)

(1)公司秉承“一切源于创新”的理念,致力于研发世界工程机械最前沿技术与最先进产品。公司每年将出售的收益的 5%以上投入研发,形成集群化的研发创新平台体系,拥有 2 个国家级企业技术中心、1 个国家级企业技术分中心、3 个国家级博士后科研工作站、3 个院士专家工作站、4个省级企业技术中心、1 个国家认可试验检测中心、2 个省级重点实验室、4 个省级工程技术中心、1 个机械行业工程技术探讨研究中心和 1 个省级工业设计中心。截至 2020 年底,公司累计申请专利10278 项,授权专利 7613 项,申请及授权数居国内行业第一。

(2)“混凝土泵关键技术研究开发与应用”、“工程机械技术创新平台”、“大吨位系列履带式起重机关键技术与应用”三次荣获国家科技进步奖二等奖,“混凝土泵车超长臂架技术及应用”、“高速重载工程机械核心液压部件”二次荣获国家技术发明二等奖。

(3)公司自主研制的 86 米长臂架泵车、世界第一台全液压平地机、世界第一台三级配混凝土输送泵、世界第一台无泡沥青砂浆车、亚洲首台 1000 吨级全路面起重机、4000 吨级履带起重机、中国首台混合动力挖掘机、全球首款移动成套设备 A8 砂浆大师、全球首款全路面风电专用汽车起重机、48 米大跨度举高喷射消防车、全球首款 5G 技术遥控挖掘机 SY415 等一系列标志性产品引领中国高端装备制造。

(1)公司以“品质改变世界”为企业使命,注重产品质量及制造工艺,将产品的质量视为企业价值和尊严的起点,是唯一不可妥协的事情。

(2)灯塔工厂广泛采用视觉识别、工艺仿真、重载机器人等前沿的工业技术和数字技术,极大地提高了人机协同效率,提高生产效率,降造成本、改善生产的基本工艺。公司以灯塔工厂建设为核心,以数据采集与应用、工业软件建设与应用、流程四化为抓手,实现管控精细化,决策数据化,应用场景化。

(3)公司推广应用机器人、自动化系统、物联网、视觉识别、AI 等技术,提升制造工艺水平、生产效率,大幅改善制造成本;依托 SCM 项目实施及 MES 升级优化实现制造管理过程数字化;运用智能检测和大数据分析等技术,实现质量检验过程的数字化、在线化。

公司管理团队建设了以结果为导向、追求卓越的公司文化,崇尚勤奋工作、深度工作、用脑工作,同时格外的重视员工素质培训和激励机制,以奋斗者为本。企业文化润物无声,将持久地影响员工的行为准则,是公司取得长久发展的不竭动力。

公司秉承“先做人、后做事”的核心价值观,本着“品质改变世界”的使命,遵循“一切为了客户、一切源自创新”的经营理念,努力实现着“创建一流企业、造就一流人才、做出一流贡献”的愿景。

工程机械行业有着非常明显的周期性,2016年后发展快速,未来将进入存量时代,增速必然放缓,行业集中度逐步提升,行业优势继续向头部公司集中趋势。

公司2020年总资产1262.55亿元,,在A股排99位,规模还是比较大的;近3年总资产增长率大于10%,公司在扩张之中,成长性较好。

资产负债率近4年稳定在50%多点,大于40%,小于60%偿债风险较小,但在特殊情况下依然有几率发生偿债危机。

应付预收-应收预付的差额只有2020年大于0,行业景气的时候公司的竞争力较强,具有“两头吃”的能力,不景气的时候就不行。

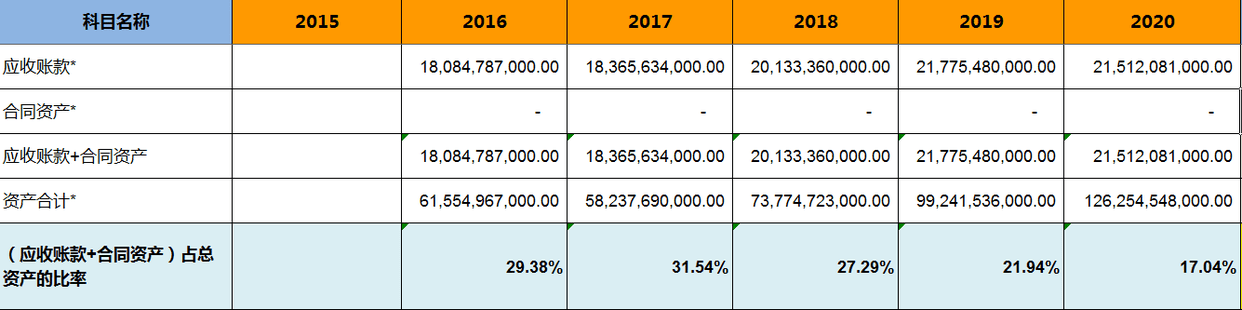

(应收账款+合同资产)占总资产的比率大于10%,但账期多数在1年以内,问题不大。

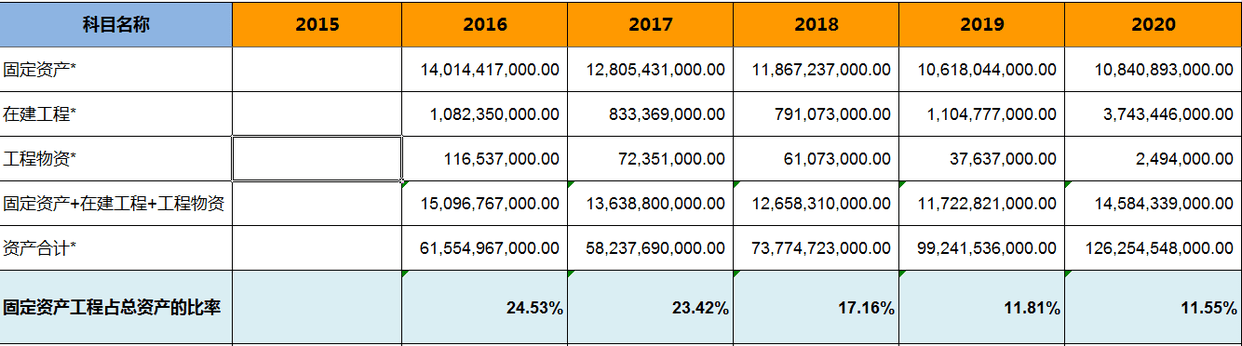

固定资产工程占总资产的比率小于40%,属于轻资产型公司,保持持续的竞争力成本相对要低一些。

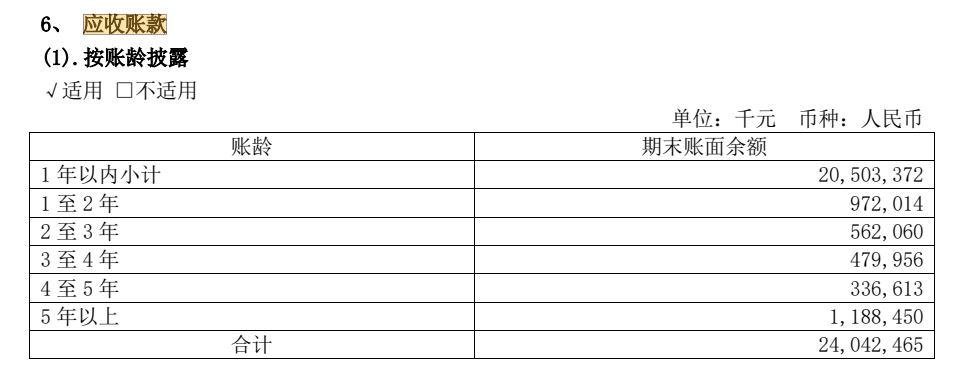

应收账款/资产合计5%且存货/资产合计15%,有一定暴雷的风险。

主营利润率近3年大于15%,主业盈利能力增强;主营利润占盈利的比率大于80%,利润质量高。

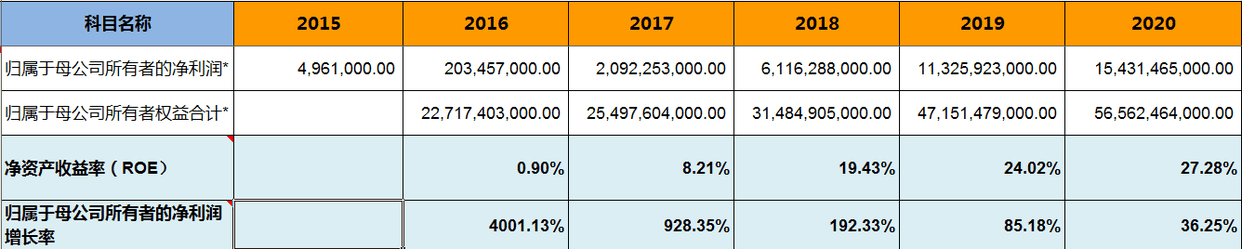

净资产收益率(ROE)在增长,已连续2年大于20%,比较优秀;归属于母企业所有者的净利润增长率大于10%,说明公司在以较快的速度成长,但在大幅度地下跌,高增速是不可持续的。

17. 看购买固定资产、非货币性资产和其他长期资产支付的现金,了解公司的增长潜力

购建支付的现金与经营活动产生的现金流量净额的比率介于3%-60%,公司增长潜力较大并且风险相对较小。

分配股利、利润或偿付利息支付的现金/经营活动产生的现金流量净额不稳定,有2年小于20%,这是减分项。

从财务数据看,三一重工的财报数据处于中上水平,有明显的周期性,归母净利润增速在下滑,未来大概率在中低速水平。

三一重工研发和成本优势显著,又属于行业绝对龙头;资产负债率大于50%,净利润现金含量大于100%,合理市盈率取15倍。

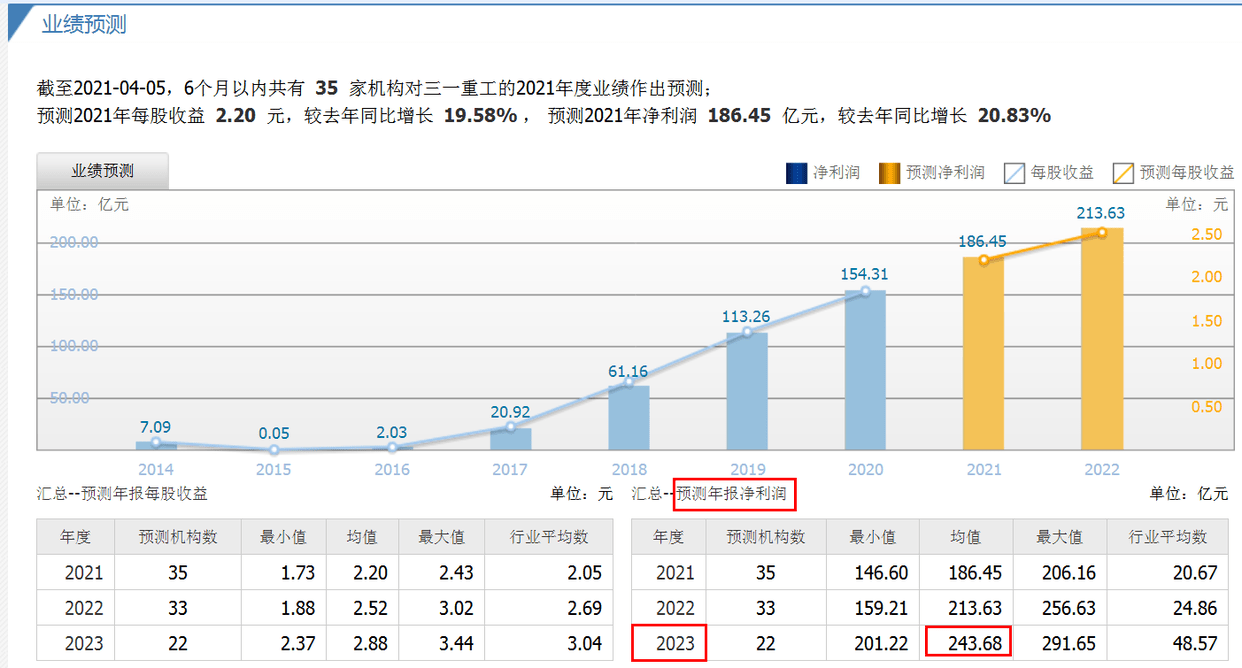

2015年净利润1.38亿元,2020年净利润158.6亿元,复合增长率158.28%,但从归母净利润的增长率来看,增速在年年在下降,未来3年的净利润增长率取15%。公司总股本84.84亿股。

风险提示:以上分析仅作分享交流使用,不作为任何投资建议,据此操作风险自担。返回搜狐,查看更加多